С. Тюлькина, аналитическая служба журнала «Национальная металлургия»

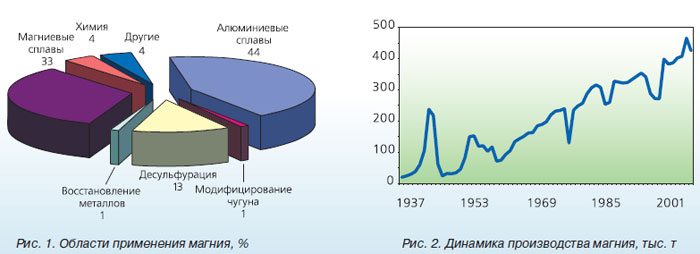

В последние десятилетия наблюдалась тенденция роста применения магния и его сплавов практически во всех отраслях мировой промышленности. Основное преимущество металлического магния — его высокая удельная прочность. Около 44% мирового потребления магния приходится на производство алюминиевых сплавов

Магний — один из наиболее часто встречающихся в земной коре элементов, он занимает 6 место после кислорода, кремния, алюминия, железа и кальция. В природе магний встречается только в виде соединений. Он входит в состав многих минералов, таких как карбонаты, силикаты и др. К числу наиболее широко распространенных из них относятся, в частности, углекислые карбонатные породы, образующие на суше огромные массивы и даже целые горные хребты, — магнезит MgCO3 и доломит MgCO3•CaCO3. Под слоями различных наносных пород находятся залежи и другого легкорастворимого магнийсодержащего минерала — карналлита MgCl2•KCl•6H2O. Во многих минералах магний тесно связан с кремнеземом, образуя, например, оливин [(Mg, Fe)2SiO4] и реже встречающийся форстерит (Mg2SiO4). Другие магнийсодержащие минералы — это бруцит Mg(OH)2, кизерит MgSO4, эпсонит MgSO4•7H2O, каинит MgSO4•KCl•3H2O. На поверхности земли магний легко образует водные силикаты, примером которых может служить серпентин 3MgO•2SiO2•2H2O. Из известных науке 1500 минералов около 200 (более 13%) содержат магний. Однако природные соединения магния широко встречаются и в растворенном виде. Так, 0,13% магния в виде MgCl2 содержится в водах океана (его запасы здесь неисчерпаемы — около 6•1016 т) и в соленых озерах и источниках.

Около 44% мирового потребления магния приходится на производство алюминиевых сплавов. Большую известность получили алюминиевые сплавы серий 5000 и 7000 (по западной классификации) с содержанием магния 3,5 и 5,5% соответственно, применяемые в аэрокосмической промышленности и судостроении. Еще одна устойчивая тенденция последних десятилетий — все возрастающее использование магниевых сплавов. Например, по данным US Geological Surveys, в 2001 году наметилась тенденция роста применения магниевых сплавов в США, и потребление магния составило 48 тыс. т против 31,8 тыс. т в 2000 году. Сплавы на основе магния уже нашли широкое применение в атомной энергетике, авиационной и автомобильной промышленности, космической технике и являются второй крупной областью применения чистого металла, на которую приходится 33% его мирового потребления. В настоящее время примерно 80% магниевых сплавов используется в автомобилестроении. При этом многие производители автомобилей прогнозируют увеличение применения магниевых сплавов в качестве конструкционного материала, и существует вероятность, что дальнейшее снижение цены на магний может привести к вытеснению магниевыми сплавами алюминия. Благодаря своей химической активности магний применяется в разнообразных химических процессах, например для получения трудновосстановимых и редких металлов, производства компонентов осветительных ракет, зажигательных снарядов и авиабомб. Более подробно области применения магния представлены на рис. 1.

МЕТАЛЛ ДЛЯ ВОЙНЫ И АВТОМОБИЛЕЙ

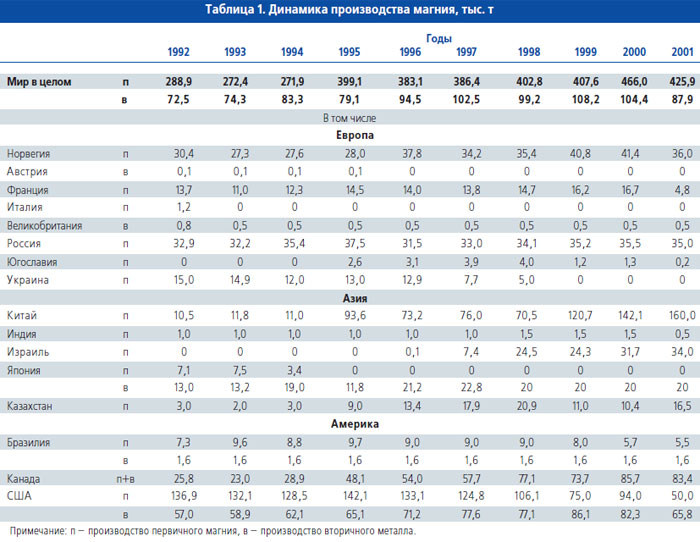

При рассмотрении динамики производства металла в мире заметна корреляция изменения объемов производства с различными катаклизмами (рис. 2). Так, на протяжении Второй мировой войны рост применения металлического магния был связан с увеличением выпуска военной продукции, а именно снарядов, авиабомб, фугасов, зажигательных ракет и пр. В 1943 году мировое производство магния составило 238 тыс. т, что практически в 10 раз выше показателя 1937 года. Кроме того, объем потребления металла в высокотехнологичных отраслях, таких как авиа- и автостроение, ощутимо зависит от состояния мировой экономики.

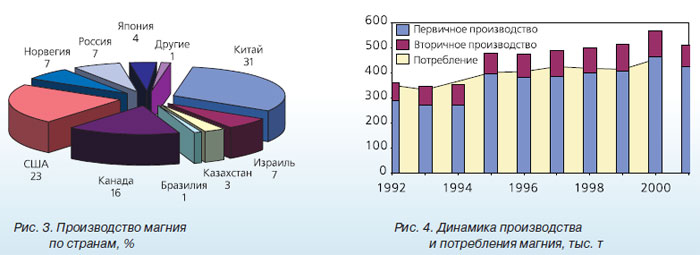

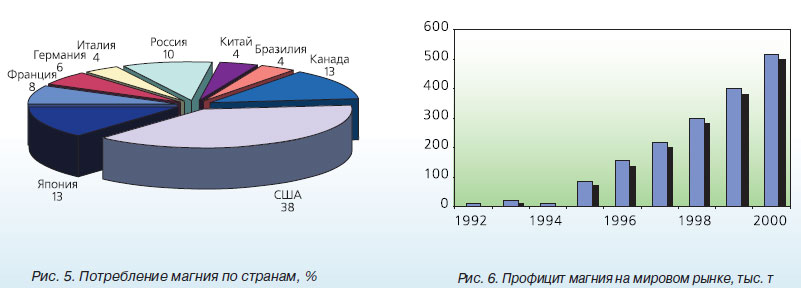

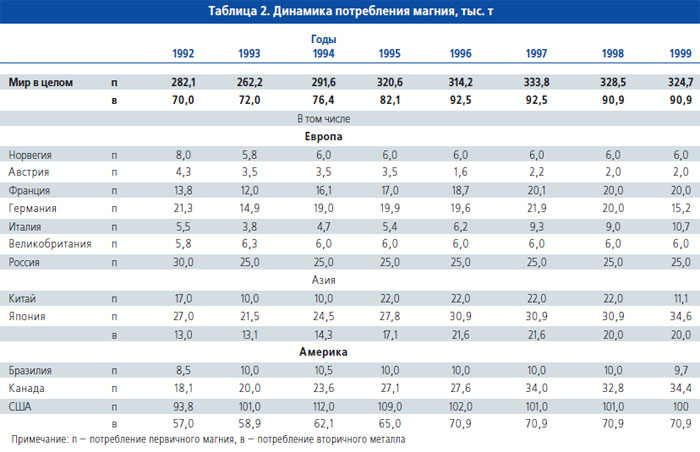

Этот факт объясняет значительные спады в производстве магния, приходящиеся на середину 1970-х, начало 1980-х, начало 1990-х, — периоды, когда мировую экономику сотрясали энергетические, финансовые и банковские кризисы (энергетический кризис начала 1970-х в Америке и Западной Европе, череда массовых дефолтов стран Юго-Восточной Азии в начале 1990-х и т.п.). Несмотря на череду спадов, на протяжении последних десятилетий в целом наблюдается тенденция увеличения производства металлического магния, которое к 2000 году, по данным International Consultative Group on Nonferrous Metals Statistics, достигло 570,4 тыс. т. В 2001 году производство несколько снизилось (до 513,8 тыс. т), причем производство первичного металла составило 425,9 тыс. т, а вторичного — 87,9 тыс. т. Наиболее крупными производителями магния на мировом рынке являются Канада, США, Китай, Россия, Норвегия и Израиль, суммарная доля которых в мировом производстве составляет 94%. Подробно распределение производства магния по странам представлено на рис. 3. Среди производителей первичного магния в Канаде сегодня можно выделить три наиболее крупных предприятия: завод компании Norsk Hydro Canada Inc. (Bеcancour, Quebec) мощностью 43 тыс. т в год, завод компании Magnola Metallurgy Inc. (Danville, Quebec) мощностью 63 тыс. т в год и завод компании Timminco Limited (Haley Station, Ontario) мощностью 6 тыс. т в год.

Основными производителями металлического магния в США являются компания Magnesium Corporation of America (Magcorp), обладающая мощностями по выпуску 43 тыс. т металла в год и владеющая электролитическими заводами в Rowley, Utah, и Northwest Alloys, Inc., владеющая силиконотермическими заводами в Addy, Washington общей мощностью 38 тыс. т в год. Базу для производства магния в Китае сегодня составляют около 500 заводов с проектной мощностью 270 тыс. т в год (30% мировых мощностей). Основными производителями магния в России являются ОАО «АВИСМА» и Соликамский магниевый завод. И хотя оба предприятия обладают значительными мощностями по производству первичного металла, общий выпуск металлического магния не слишком высок. Например, крупнейший российский производитель — АВИСМА выпустила в 2002 году около 26 тыс. т металла, что на 4 тыс. т больше, чем в 2001 году. Объемы выпуска второго производителя — СМЗ — находятся на уровне 14—17 тыс. т, из них более 75% отправляется на экспорт, в основном в страны Западной Европы и Америки.

1995-й — ЧЕРНЫЕ ДНИ ПОДЪЕМА

Представляет интерес динамика производства магния основными странами-продуцентами в последние десятилетия. Данные табл. 1 свидетельствуют о том, что на протяжении 1992— 1993 годов мировое производство магния оставалось стабильным. Не происходило существенных изменений и в производстве магния отдельными странами-производителями, такими как США, Канада, Китай, Россия, Норвегия, Украина. По данным International Consultative Group on Nonferrous Metals Statistics, до 1995 года мировое производство магния практически соответствовало потреблению, а незначительные нарушения этого баланса вскоре восстанавливались. Ситуация кардинально изменилась в 1995 году. Пуск в 1994 году новых производственных мощностей в Китае привел к увеличению производства магния в этой стране в 10 раз — до 93,5 тыс. т. На фоне роста производства в Китае происходил менее существенный рост производства на Украине (+8%), в России (+5%), Бразилии (+10%), США (+10%) и Канаде (+5%). К 1995 году мировое производство магния увеличилось на 30% и составило 478,2 тыс. т. В то же время мировое потребление магния оставалось относительно стабильным и составляло 450—470 тыс. т (рис. 4.), что можно объяснить относительно невысокими темпами роста в отраслях, использующих данный металл, и, как следствие, изменением объемов потребления, не превышающим 3—5% в год. Что интересно, на величине спроса не сказалось ни повышение объемов производства магния, ни последовавшее затем снижение цены на него. Даже беглый анализ табл. 1 показывает, что основным «возмутителем спокойствия» на мировом рынке является Китай, который, несмотря на сокращение производства металла большинством стран, увеличивал объемы выпуска магния и к 1997 году довел его общемировое производство до 426,3 тыс. т. Инициированное Китаем перепроизводство привело в 1996—1997 годах к сокращению выпуска магния некоторыми странами из-за снижения рентабельности ряда предприятий и неконкурентоспособности цен. Так, в 1996 году США сократили объемы производства металлического магния на 7%, Норвегия — на 12%. Китай же все активнее завоевывал мировой магниевый рынок, и в 1999 году производство китайского магния достигло 120,7 тыс. т, что выше показателя 1998 года на 42%. Не выдержав жесткой конкуренции с китайскими производителями, в США закрылся ряд предприятий. После закрытия в конце 1998 года магниевого завода в Техасе общий выпуск металла двумя оставшимися в стране производителями снизился еще заметнее и составил в 1999 году 75 тыс. т. Производство первичного магния на Украине в 1998 году снизилось до 5 тыс. т, а в 1999 году вообще было остановлено. С 1995 года остановлено производство первичного магния в Японии, прекращен выпуск вторичного магния в Австрии. Действия китайских и, частично, канадских производителей привели к тому, что мировое производство магния в 2000 году достигло 570,4 тыс. т. В 2001 году этотпоказатель несколько снизился (513,8 тыс. т), что было вызвано спадом в основных отраслях-потребителях, который последовал за событиями 11 сентября в США.

ДАТЬ-ТО ОН ДАСТ, ДА КТО Ж ЕГО СЪЕСТ

Многие аналитики прогнозировали, что потребление магния в 2002 году превысит 500 тыс. т. При осуществлении этого прогноза уровень мирового производства со временем должен был практически сравняться с уровнем потребления. Однако анализ изменений в структуре потребления ряда стран приводит к противоположному выводу — о возможном снижении мирового потребления. К основным странам — потребителям магния, безусловно, относятся высокоразвитые индустриальные страны (США, Япония, Канада и Россия), на долю которых приходится около 75% мирового потребления металла. Потребление металлического магния по странам представлено на рис. 5.

По данным International Consultative Group on Nonferrous Metals Statistics, мировое потребление магния в 2000 году составило 456 тыс. тонн против 415,6 тыс. т в 1999 году (табл. 2). Тенденции снижения объемов произ- водства, развивавшиеся в мире после террористических актов 2001 года в США, негативно сказались не только на финансовом положении основных потребителей магния, но и на их объемах производства. Сразу после наступления рецессии американской экономики были опубликованы данные о падении производства продукции автомобилестроения (на 13%) и самолетостроения (на 20%), совокупный потребительский спрос на товары и услуги в Штатах также начал снижаться. Это привело к уменьшению потребления металла промышленностью — в 2001 году США израсходовали 95,7 тыс. т металлического магния. Наибольший спад потребления пришелся на производство алюминиевых сплавов (-40%) и десульфураторов (-32%). По оценке Japan Magnesium Association, спрос на магний в Японии в 2001 году снизился, по сравнению с предыдущим годом, на 2,8% и составил 29,5 тыс. т. Основной сферой потребления магния в Японии, как и в мире в целом, является производство алюминиевых сплавов для изготовления банок. Так, сплав 3004 содержит 1% магния, а сплав 5182 — 4,5% магния. На производство алюминиевых сплавов приходится 60% суммарного потребления магния в стране (что существенно выше соответствующего общемирового показателя, составляющего 45%). Незначительный рост потребления был зафиксирован по итогам 2000 года, его причиной послужили общее улучшение экономической ситуации в мире и подъем в потребляющих отраслях. Итак, если считать достоверными данные International Consultative Group on Nonferrous Metals Statistics о производстве и потреблении магния, то простой арифметический расчет показывает, что на рынке магния с 1995 по 2001 год доминировала тенденция перепроизводства и уже к 2000 году должен был быть создан избыточный запас магния в объеме 512 тыс. т, что примерно соответствует годовому мировому производству (рис. 6).

ЗАКОН СОХРАНЕНИЯ МАТЕРИИ В ДЕЙСТВИИ

На рис. 7 показано распределение производственных мощностей по странам. Нетрудно заметить, что в некоторых странах имеются значительные производственные мощности по выпуску магния, ориентированные главным образом на экспорт. По данным US Geological Surveys, в настоящее время мировые мощности по производству первичного магния составляют примерно 600 тыс. т в год. При этом если производственные мощности стран Европы, в том числе России и Украины, составляют в совокупности 150 тыс. т и задействованы практически полностью, то такие страны, как Канада и Китай, имеют значительные недозагруженные мощности. Например, у Канады избыток мощностей (по данным на начало 2002 года) составляет 35 тыс. т, у Китая — около 100 тыс. т. В 2001 году объем торговли магнием на мировом рынке составил 330,2 тыс.т (что ниже показателей 2000 года на 36,7 тыс. т). Из этого объема около половины приходится на Китай и страны СНГ (где, впрочем, производственные мощности не так значительны), остальное — на Бразилию, Израиль, Францию, Норвегию и США. За три квартала 2002 года поставки магния на мировой рынок составили около 266 тыс. т. Из них экспорт Китая и стран СНГ составил 150 тыс. т, что заметно выше показателя 2001 года. Основными экспортерами магния являются Китай, Канада, Россия и США. Жесткая конкуренция, существующая сегодня на рынке магния, вызвана, прежде всего, появлением китайского металла с привлекательным соотношением цены и качества. Так, один из крупнейших производителей вторичного металла — Япония не производит первичный магний и является его основным импортером. В 2001 году со снижением потребления импорт металлического магния в Японию сократился на 12% по сравнению с 2000 годом и составил 33,7 тыс. т (Japan Magnesium Association). Причем, если раньше основными импортерами были США, Канада, Россия и Китай, то за последнее время китайский магний практически вытеснил на японском рынке металл, ввозившийся из других стран. США на протяжении последних лет наряду с сокращением производства магния также сокращает и экспорт. В 2001 году американские поставки магния на мировой рынок сократились на 18% по сравнению с 2000 годом и составили 19,6 тыс. т.

ЦЕНОВОЙ ДИСБАЛАНС

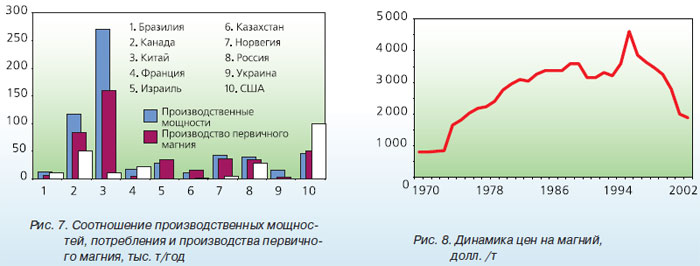

Отдельно стоит отметить ситуацию с ценами. Она обусловлена значительным дисбалансом спроса и предложения, наблюдающимся в последнее время на рынке магния. Как было уже отмечено, после ввода в эксплуатацию новых производственных мощностей Китай постепенно превратился из импортера магния в крупнейшего его экспортера (по данным Chinese Magnesium Association, в 2001 году экспорт китайского магния составил 92,8 тыс. т). С 1995 года страна является основным поставщиком металлического магния на мировой рынок, ощутимо влияя на цены. Результатом этого влияния стало беспримерное падение цен, сменившее в 1995 году продолжительный рост, — с 1995 по 1999 год цены на магний упали на 50% (рис. 8).

С одной стороны, причиной падения цен послужили недостаточные темпы роста производства в отраслях-потребителях, с другой — появление на рынке в значительных количествах свободного металла, не обеспеченного спросом. Можно высказать обоснованное предположение, что существенные запасы наличного магния являются следствием экспансии на мировой рынок дешевой китайской продукции. Для объяснения этого явления требуется небольшой экскурс в технологию производства металла. Поскольку в природе магний в чистом виде не встречается, к настоящему времи разработаы способы получения металлического магния, среди которых следует отметить электролитический, карботермический и силикотермический (восстановление MgO кремнием с получением свободного Mg).

Силикотермический способ производства магния, так же как и карботермический, начали внедрять в промышленности перед Второй мировой войной и широко применяли во время войны, когда милитаризованная экономика требовала все больше стратегического металла и возникла необходимость быстрого ввода в эксплуатацию магниевых производств. Распространению силикотермического способа способствовали значительные запасы легкоизвлекаемого дешевого сырья и сравнительная простота технологии. При промышленном осуществлении этого процесса исходным сырьем служит обожженный доломит, а восстановителем — ферросилиций. Однако и силикотермический и карботермический способы энергоемки и недостаточно производительны.

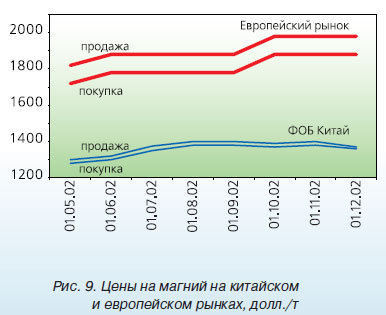

Поэтому в промышленности в настоящее время больше распространено получение металла электролизом обезвоженного или расплавленного хлористого магния или карналлита (суммарный расход электроэнергии на 1 кг электролитического магния составляет около 20 кВт·ч). Большинство же китайских предприятий производит магний по силикотермической технологии, несмотря на то что данный способ требует больших энергозатрат (ввиду большого расхода энергии на производство восстановителя — ферросилиция) по сравнению с электролизом. Однако в Китае традиционно дешевые ферросплавы, в частности ферросилиций, что дает возможность выпускать металлический магний с низкой себестоимостью. В результате цена на китайский металл значительно ниже цены европейского рынка (рис. 9): в течение пяти последних лет разница составляла в среднем 28%. Такой весомый «аргумент» позволил Китаю в очень короткий срок «отъесть» значительные куски рынка у различных производителей, в частности у США (табл. 1).

КИТАЙ — ЭТО НАДОЛГО КИТАЙ — ЭТО НАДОЛГО Очевидно, что подобная ситуация установилась на рынке надолго, так как о самоограничении выпуска магния основными производителями речи не идет, а стабилизация или рост цен возможны только в случае существенного увеличения спроса на металл. Многочисленные прогнозы развития мировой экономики довольно пессимистично оценивают перспективы на ближайшие 3—4 года. Нет сомнений, что основное влияние на рынок будет оказывать Китай. Огромные производственные мощности, членство в ВТО, возможность административными методами влиять на себестоимость продукции — перечисленные преимущества позволят китайским компаниям и дальше проводить политику «недружественного» поглощения традиционно чужих рынков, будь то рынки Европы или Америки. В первую очередь столкнутся с серьезными проблемами производители из высокоразвитых стран, ограниченные более высоким уровнем оплаты труда, соблюдением норм экологической безопасности и в целом более высоким уровнем жизни (этот тезис подтверждают, в частности, примеры недавних закрытий производств в Западной Европе и Северной Америке).

|