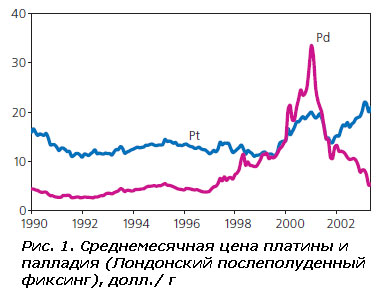

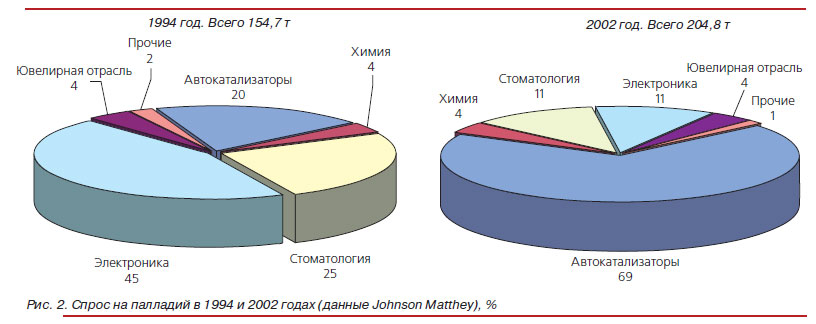

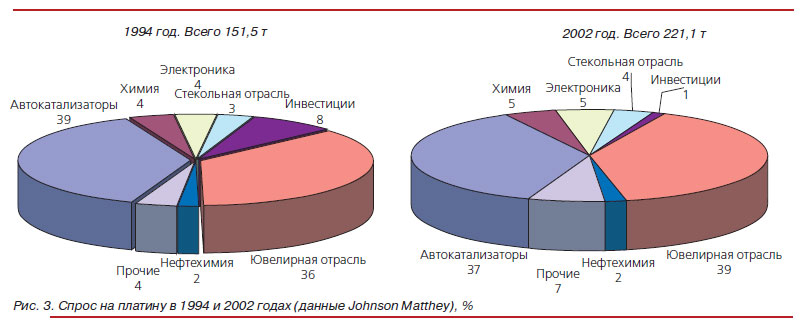

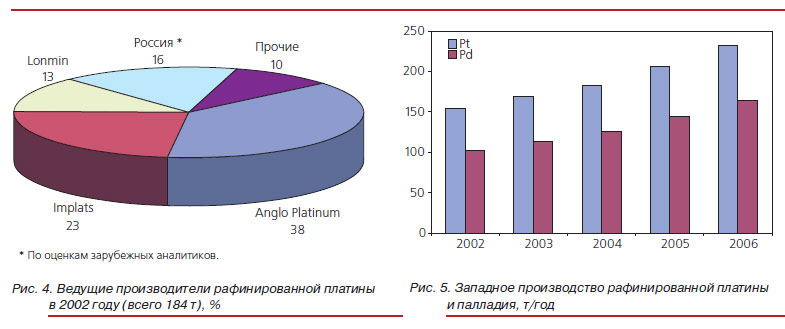

Развитие ситуации на рынке палладия по своему драматизму может сравниться, пожалуй, только с историей, которая разворачивалась на рынке меди в 1996 году. Тогда разразился скандал, связанный с аферой японского предпринимателя Хаманаки, обрушивший рынок меди, в результате чего цена этого металла в течение двух недель в июне упала на 20% — с 2500 до 2000 долл./т. Аналогично и цена палладия, стоившего в начале февраля 2001 года 33—34 долл./г (мы приводим цену за грамм металла, а не за унцию, вполне сознательно — для удобства российского читателя) за два последующих месяца упала на 10 долл./г (рис. 1). Формально причины обрушения рынков здесь разные, тем не менее в их основе лежат неправильные и просто спекулятивные действия как продавцов, так и покупателей. Продавец, в данном случае не конкретная компания, а Россия как государство, вследствие каких-то скрытых до сих пор причин или просто безалаберности чиновников, неоправданно ограничивала поступление палладия на мировой рынок и тем самым поднимала цены. Покупатели же (в первую очередь, автомобилестроительные компании), подхлестываемые, с одной стороны, дефицитом металла, вызванного задержками на месяцы поставок из России, а с другой — необходимостью выполнения законодательных природоохранных норм в области автомобилестроения, стали закупать избыточные количества палладия, формируя собственные запасы. Это еще больше взвинчивало цены. Сейчас трудно сказать, кто больше виноват. Как бы то ни было, достигнутый в результате ценовой уровень оказался абсолютно неприемлемым для всех потребителей (автомобильная промышленность, электроника, стоматология), и они стали искать замену палладию (рис. 2). В ряде случаев замена была очевидна: в автомобилестроении — платина, в стоматологии — золото. В электронике была доработана технология изготовления многослойных керамических конденсаторов на основе никелевых порошков. Нельзя не отметить и роль аналитиков рынка. К сожалению, в области анализа рынков металлов платиновой группы (МПГ) не так много общепризнанных авторитетов. И в то время когда потребители, усиленно закупая палладий на рынке, значительную его часть отправляли в запасы, а не тратили на реальное производство, аналитики писали о гигантском росте потребления и будущей нехватке материала для производства, что, несомненно, еще больше подстегивало интенсивность закупок. Увы, данная точка зрения не имела альтернативы, а робкие высказывания о накоплении палладия в запасах потребителей не были услышаны. Отметим, что миф о нехватке палладия на рынке был окончательно развеян только в 2001 году, когда его цена начала стремительно снижаться и компании, накопившие запасы палладия, понесли значительные убытки. Так, компания Ford в начале 2002 года объявила о списании 1 млрд долл. из-за обесценивания запасов МПГ (в основном, палладия) и планах продажи металла, ставшего ненужным в таком количестве в результате разработки сберегающих МПГ технологий изготовления катализаторов.  По оценкам, запасы палладия у компании Ford составляли около 60 т при объеме потребления самой компанией 43—46 т/год. На сложившуюся рыночную ситуацию повлиял и экономический кризис, существенно снизивший темпы роста потребления, так что катастрофическое падение цены палладия является результатом действия многих факторов, но основной причиной этого процесса все же можно считать неоправданно высокие цены в 2000— 2001 годах. По нашему мнению, если бы палладий удерживался на уровне 9—10 долл./г, спрос на него не претерпел бы таких резких колебаний. С августа 2002 года начала быстро расти цена платины (рис. 1). В I квартале 2003 года она достигла уровня 20 долл./г и превысила его. Корни этого процесса, по-видимому, те же. Вопервых, как уже указывалось, платина стала более интенсивно использоваться в качестве замены палладия при производстве автомобильных каталитических конвертеров. Этот сектор играет существенную роль в потреблении платины (рис. 3).  Во-вторых, далеко не все планы расширения производства платины были реализованы, что вносит некоторую напряженность в рыночную ситуацию. И наконец, не за горами начало промышленного освоения новой области применения — топливных элементов. В январе текущего года президент США Дж. Буш призвал конгресс одобрить выделение дополнительных средств на доработку технологии топливных элементов для автомобилей, которые должны стать альтернативой бензиновым двигателям и снизить зависимость США от импорта нефти. Сразу после этого заявления закупки платины приобрели ажиотажный характер, и цена повысилась еще на 1 долл./г. Напрашивается вопрос: а не повторится ли на рынке платины ситуация, которая недавно наблюдалась на рынке палладия? Что касается предложения, то, как показывают приведенные ниже данные, оно в ближайшие годы существенно увеличится. Как известно, основными производителями рафинированной платины являются компании ЮАР (рис. 4) — в 2002 году ими выпущена 141 т, то есть около 77% мирового производства.

Все южноафриканские компании в последние годы объявили планы масштабного расширения производства, учитывающие растущие потребности рынка. Компания Anglo Platinum в 2000 году объявила план увеличения выпуска платины, предусматривающий плавное наращивание объемов производства в течение шести лет с 62,2 т в 1999 году до 109 т в 2006 году. Однако в 2000—2001 годах фактический рост производства по ряду причин (технические задержки ввода новых проектов, забастовки, неблагоприятные погодные условия) был ниже планового, и только в 2002 году компании удалось выйти на плановый уровень 70 т. В результате в конце 2002 года был представлен скорректированный план, в соответствии с которым график наращивания добычи сдвинулся к концу указанного периода, а выход на уровень в 106,8 т/год платины прогнозируется теперь только к концу 2006 года. Немалую роль в корректировке планов Anglo Platinum сыграли задержки с выдачей государственных лицензий на разработку месторождений и проблемы, связанные c новым законодательством ЮАР в области горного производства.

Свод новых законов призван ликвидировать последствия апартеида и способствовать активному участию так называемых «ранее бесправных слоев населения» в горно-металлургическом секторе. Ключевым моментом является переход с действующей системы, допускающей частную (наряду с государственной) собственность на право разработки, на новую систему с исключительно государственной собственностью. Горно-металлургические компании будут теперь работать только на основании выдаваемых правительством лицензий, а получение лицензии обусловлено выполнением компанией ряда требований по привлечению к участию в проектах «ранее бесправных слоев». В результате по ряду проектов Anglo Platinum (и по проектам других компаний) были созданы или создаются СП, формирование которых тоже требует времени. Кроме того, оказалось, что ряд проектов, ранее рассматривавшихся как проекты расширения, на самом деле являются проектами восполнения выбывающих ресурсов, то есть проектами замещения. Как следствие, в программу были внесены дополнительные проекты, и список будет еще пополняться и уточняться в 2003 году. Сегодня уже внесенные в программу горные проекты «тянут» на 1,4 млрд долл., или на 26 т/год платины. Заметим, что параллельно с увеличением горной добычи идет расширение металлургических мощностей, а это еще более 600 млн долл. При условии выполнения Anglo Platinum планов расширения выпуск платины компанией увеличится с 70 т в 2002 году до 106 т в 2006 году, выпуск палладия — с 35 до 59 т соответственно. Следует заметить, что ряд новых проектов Anglo Platinum и других компаний предполагает разработку рудных ресурсов рифа UG2 в восточной части Бушвельдского комплекса, где содержание палладия в руде иногда выше, чем в традиционно разрабатываемых месторождениях его западной части. До настоящего времени соотношение платина:палладий в объеме МПГ, выпускаемых компанией Anglo Platinum, составляло 2:1, а в будущем снизится, по нашим оценкам, примерно до 1,8:1. Еще более существенный прирост выпуска палладия следует ожидать у компании Impala, которая помимо наращивания объемов добычи вследствие реализации собственных проектов планирует перерабатывать все возрастающий объем сырья с зимбабвийских рудников, где соотношение платина:палладий в концентрате составляет 1,2—1,4 к 1. Компания Impala Platinum к 2007 году намерена увеличить производство платины до 62 т (с 43 т в 2002 году).  При этом за счет собственных рудных запасов компания планирует получать дополнительно 13—15 т платины, а все остальное — благодаря долевому участию в различных совместных проектах и долгосрочным контрактам на поставку концентратов с рудников других компаний ЮАР и Зимбабве, а также путем переработки вторичного сырья (автомобильных каталитических конвертеров). Выпуск палладия компанией Impala, по нашим приблизительным оценкам, увеличится за этот период с 23 до 41 т/год. Lonplats наращивает объемы производства с опережением первоначального графика. Так, в 1999 году компания планировала выйти на объем производства 23,3 т/год платины к 2004 году, а фактически достигла этого рубежа уже в 2002 финансовом году. И хотя конечная цель (30—31 т/год платины) не изменилась, сроки ее достижения, как ожидается, будут сокращены. По плану развития, скорректированному в 2002 году, уровень 29 т/год платины будет достигнут уже к 2007 году, причем эта производственная программа не учитывает намеченный к реализации проект Panton в Австралии на 3,7 т МПГ в год и переработку вторичного сырья (автомобильных конвертеров), которая начинается с 2003 года по соглашению с компанией Viking Platinum (США). Кроме перечисленных выше компаний, в заметных количествах добывает МПГ южноафриканская компания Northam Platinum — 8—9 т/год.

Ее планы расширения производства — довести добычу платины до 8, а палладия — до 3,5 т/год. Существует и ряд проектов других компаний, предполагающих строительство новых мощностей по добыче МПГ в ЮАР. В последнем обзоре Johnson Matthey (2003 год) приведен прогноз увеличения предложения платины ЮАР в 2006 году на 40% по сравнению с 2002 годом (то есть со 138 до 194 т), а палладия на 60% (с 67 до 108 т). По нашим оценкам, прирост производства МПГ в ЮАР будет еще больше: производство платины увеличится со 142 до 218 т/год, палладия — с 71 до 123 т/год. Наряду с ЮАР МПГ производятся и в Северной Америке. Производством их в других регионах и странах, за исключением России, можно пренебречь, а выпуск МПГ в Зимбабве (рудные концентраты и файнштейн) учтен нами в «валовом» выпуске рафинированных металлов компанией Impala. В США МПГ из рудного сырья производит компания Stillwater Mining, которая уже не раз пересматривала планы развития своего производства в сторону сокращения и переноса в более отдаленную перспективу. Фактический объем выпуска МПГ в 2002 году составил 4,4 т платины и 14,8 т палладия по сравнению с плановой суммой 22 т МПГ. Однако компания продолжает считать своей долгосрочной целью достижение уровня производства 31 т МПГ в год.

Неоднократная корректировка планов была связана со многими причинами, в числе которых: пониженная сортность руды, технические трудности с модернизацией инфраструктуры на руднике Stillwater, трудовые споры, требования Комиссии по безопасности и здоровью в горной отрасли США о замене некоторых видов оборудования и т.д. Кроме того, возникли проблемы в отношениях с Комиссией по ценным бумагам, которая оспорила методику оценки рудных запасов компании, в результате чего суммарные рудные запасы были снижены на 10% и увеличились амортизационные отчисления. Все это поставило компанию в трудное финансовое положение, что не позволяет сейчас оценить реальность планов расширения производства — нам они представляются маловероятными, во всяком случае, в течение нескольких ближайших лет. Канадская компания North American Palladium является владельцем крупного открытого месторождения МПГ Lac des Iles. Разработка месторождения началась в 1993 году, и первоначально объем производства составлял 2,3 т/год палладия и 0,14 т/год платины. В 2000 году North American Palladium приступила к реализации плана наращивания производства, результатом которого должно стать увеличение выпуска палладия до 7,8 т/год и платины до 0,7 т/год.

Необходимые производственные мощности практически созданы, а в дальнейшем возможен рост производства палладия до 12 т/год. Компания INCO (Канада), добывающая и перерабатывающая сульфидные медно-никелевые руды, с конца 1990-х годов активизировала изыскания, направленные на выявление богатых МПГ рудных тел рядом с действующими рудниками. Цель компании — поддержание производства МПГ на уровне 12,5 т/год. Другая канадская компания — Falconbridge также проявляет большой интерес к МПГ, однако в ближайшее время ежегодные объемы поставок платины и палладия не превысят 2 и 4—5 т соответственно. С учетом всех перечисленных проектов прогнозное изменение производства платины и палладия приведено на рис. 5. Что касается прогнозов потребления платины и палладия, то заметный прирост можно ожидать в двух секторах рынка: автомобилестроении (для платины и палладия) и ювелирной отрасли (для платины). По оценке аналитиков Johnson Matthey, потребление платины в ювелирной отрасли увеличилось с 80,5 т в 2001 году до 88 т в 2002 году.

Этот рост был связан преимущественно с быстрым расширением китайского рынка с 6 т в 1996 году до 46 т в 2002 году. За последние 3 года средние темпы увеличения потребления платины в ювелирной отрасли Китая составляли около 16% в год. Однако, как известно, рынок ювелирных украшений очень чувствителен к ценам на металл. Высокие текущие цены на платину (на фоне эпидемии атипичной пневмонии) уже привели к замедлению темпов расширения китайского рынка. Аналитики единодушно прогнозируют сравнительно высокие цены на платину в ближайшие годы, следовательно, темпы роста потребления платины в ювелирной отрасли Китая могут снизиться до 5—6% в год. Учитывая небольшой возможный рост в других регионах мира (Северная Америка, Европа), а также медленное оживление японского рынка, мы полагаем, что к 2006 году потребление платины в мировой ювелирной отрасли достигнет максимум 100 т/г. Вторым по величине сектором потребления платины является автомобилестроение. До 2000 года потребление платины в этом секторе практически не росло (иногда даже имело тенденцию к снижению) и составляло в среднем 58—59 т/год.

Известно, что конкуренцию платине в этой области составляет палладий, «мода» на который началась в середине 1990-х годов. В автомобиле на бензине платина и палладий практически взаимозаменяемы. Палладия, правда, надо «положить» в катализатор в 2—3 раза больше, чем платины, для обеспечения аналогичной эффективности, но и стоил палладий в то время по крайней мере в 2,5 раза дешевле. С 2001 года потребление платины в автомобилестроении резко увеличилось до 78—80 т/год, что связано с двумя обстоятельствами: расширением рынка дизельных автомобилей, где в катализаторах используется платина и замена на палладий невозможна, и начавшимся процессом «обратного переключения» с палладия на платину, спровоцированным беспрецедентным ростом цен на палладий в 2000—2001 годах. В Западной Европе доля дизелей в общем объеме продаж автомобилей в 2002 году составила 40% по сравнению с 32% в 2000 году, а потребление платины для изготовления катализаторов автомобилей этого типа увеличилось с 15 до 27 т. По прогнозам, доля дизелей на рынке Западной Европы может увеличиться в ближайшие годы еще на несколько процентов.

Большой интерес к дизелям проявляют потребители и в развивающихся странах (Китае, Индии). Тем не менее в ближайшие годы роста спроса на платину в автомобилестроении, по нашему мнению, практически не будет по следующим причинам. Темпы роста спроса на новые автомобили (обусловленные преимущественно развивающимися странами, и в первую очередь Китаем) в ближайшие годы вряд ли превысят 0,8—1,0 млн шт./год. Около 85% выпускаемых в настоящее время автомобилей уже оснащается конвертерами — здесь резерв тоже небольшой. Кроме того, в последние годы автомобилестроители предпринимали усилия по сокращению содержания МПГ в катализаторе, учитывая при этом необходимость выполнения все более жестких нормативов по выбросам в атмосферу. Комплекс мер (совершенствование подачи топлива в мотор, конструкции конвертеров и всевозможных ловушек, технологий нанесения МПГ-покрытий и др.) позволил за последние 5—7 лет сократить использование МПГ в автокатализаторах. Необходимо учитывать и то, что низкий уровень цен на палладий стимулирует «обратный» переход на него с платины.

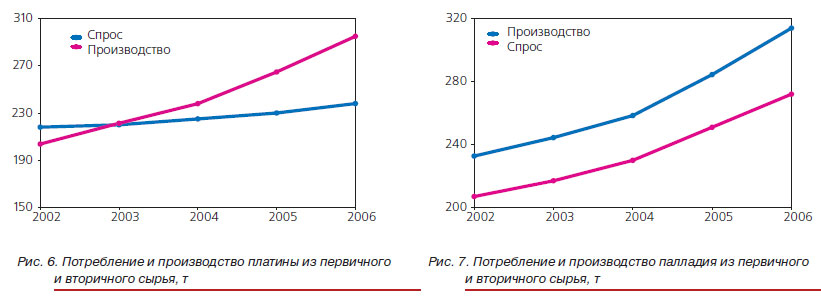

Тем не менее введение новых стандартов (Euro IV в ЕС с 2005 года и Tier II в США c 2004 года) в ряде случаев приведет к увеличению числа каталитических блоков в автомобиле, а следовательно, к увеличению содержания МПГ. В других областях потребления платины (химическая отрасль, электроника, стекольная отрасль, нефтехимия и пр.), на которые в сумме приходится 48—49 т/год платины, ожидается небольшой рост потребления до 55—58 т/год. При оценке рыночного предложения платины необходимо учитывать и вторичный металл, основным источником которого являются отработанные автомобильные катализаторы. В ближайшие годы в переработку будут поступать катализаторы с высоким содержанием платины «допалладиевой эпохи», начавшейся в середине 1990-х годов. Предложение вторичной платины увеличится приблизительно с 17 до 33 т/год. Таким образом, к 2006 году мировое потребление платины достигнет 235—240 т/год (рис. 6). С учетом поставок из России (30 т/год, по данным зарубежных авторов) и предложения вторичной платины рынок платины будет близок к балансу уже в текущем году, а после 2003 года предложение станет избыточным. Заметим, что, по мнению большинства западных аналитиков, в 2003—2004 годах на рынке платины следует ожидать нехватки предложения в связи с изменением графика ввода новых проектов Anglo Platinum.

Эти прогнозы в сочетании с вероятностью закупок платины «в запас», ввиду предстоящего в конце текущего десятилетия существенного роста спроса на платину в случае реализации программ по созданию автомобилей на топливных элементах, приводят к искажению представления о реальной рыночной ситуации — как это уже было с палладием. По нашему мнению, исходя из соотношения спроса и предложения, можно говорить лишь о кратковременном и небольшом дефиците платины (рис. 6). После 2003 года избыток предложения приведет к снижению цен, что, в свою очередь, явится стимулом для увеличения потребления платины в ювелирной отрасли. Эта отрасль обычно является «гасителем рыночных потрясений»: в период высоких цен спрос на ювелирные изделия снижается, часть металла поступает обратно на рынок, но при снижении цены спрос увеличивается, и рынок опять приближается к балансу. Что касается палладия, то на потреблении этого металла в автокатализаторах будут, естественно, сказываться перечисленные выше факторы (ограниченный рост мирового парка автомобилей, высокая степень оснащенности системами очистки новых автомобилей сегодня и др.).

Однако разница цен на платину и палладий достигла таких масштабов, что неизбежно начнется процесс замены платины на палладий в автокатализаторах. Неустойчивость цен на эти металлы в последние годы привела к тому, что некоторыми автомобилестроителями рассматривался вопрос о «двойной сертификации», то есть сертификации одной и той же модели с двумя вариантами катализаторов. Идея оказалась, видимо, не слишком удачной: как отмечено в обзоре Platinum 2003 компании Johnson Matthey, некоторые характеристики этих двух металлов все-таки не идентичны и в результате все равно требуется повторная сертификация. Кроме того, двойная сертификация ведет к дополнительным затратам. Теперь автомобилестроители, исходя из прогнозов рынков МПГ, пытаются сформировать «оптимальную смесь» потребляемых МПГ с целью минимизации убытков при резких колебаниях цен. Так, цель General Motors на ближайшие годы — это катализатор, содержащий максимум 1,5 г платины, 3 г палладия и 0,3 г родия. Подчеркнем одно важное обстоятельство. По оценкам аналитиков Johnson Matthey, потребление палладия в автомобилестроении в 2002 году составило около 137 т (наши расчеты дали примерно 140 т), а закупки палладия автомобилестроителями — всего 96 т (отчасти потребность в металле покрывалась за счет сокращения собственных запасов, накопленных в предыдущие годы).

По всей видимости, эти запасы еще не израсходованы полностью и продолжают оказывать влияние на рыночную ситуацию, поэтому закупки металла на рынке ниже, чем фактическое потребление. Таким образом, потребление палладия в автомобилестроении, составлявшее около 140 т в 2002 году (а возможно, и больше), к 2006 году может увеличиться на 40 т/год и более. Рост уверенности потребителей в надежности и достаточности поставок палладия из России в сочетании с приближением к балансу рынка платины приведет к стабилизации соотношения платины и палладия, потребляемых для изготовления автокатализаторов. Как видно из рис. 2, крупным сектором потребления палладия раньше была стоматология (сплавы для протезирования). Здесь, как и в случае платиновых ювелирных украшений, большое значение имеет ценовой фактор. Сокращение потребления палладия в стоматологии началось примерно в 1999 году одновременно с ростом цен на него и снижением цен на золото. Однако в настоящее время золото стоит почти в 2 раза дороже палладия. Полагаем, что потребление палладия в этом секторе увеличится к 2006 году до 30 т/год и более. Неутешителен прогноз потребления палладия в электронике.

Переход на выпуск многослойных керамических конденсаторов (МКК) на базовых металлах, начавшийся в период высоких цен на палладий, мы считаем необратимым, поскольку никелевый порошок, обеспечивая необходимые технические параметры, всегда будет дешевле палладиевого. По оценкам некоторых западных аналитиков, доля конденсаторов на палладии в 2002 году сократилась примерно до 13—15% и, по-видимому, останется на этом уровне, так как цена на палладий резко снизилась и острая необходимость в его замене на базовые металлы в этой области отпала. Характерной особенностью рынка МКК является чередование лет с высокими темпами роста производства (до 25% в год) и лет с сокращением выпуска. По нашим оценкам, за период с 1994 по 2002 год средние темпы роста выпуска МКК составляли около 9% в год. Отсюда следует, что даже при восстановлении ближе к концу прогнозного периода (2005—2006 годы) высоких (около 20% в год) темпов роста изготовления конденсаторов, потребление палладия увеличится не более чем на 6—7 т/год. Помимо изготовления многослойных конденсаторов палладий используется также для нанесения покрытий (где его заменителем служит золото), изготовления резисторов и др. Возможный прирост потребления палладия в этих областях незначителен (тонны), и общее его потребление в электронике в 2006 году составит около 37 т. Итак, к 2006 году потребление палладия с учетом всех секторов рынка возрастет примерно до 270 т/год (рис. 7).

Существенный вклад в рыночное предложение вносит вторичный палладий, основными источниками которого являются электронный скрап (около 28 т в 2002 году) и отработанные автомобильные катализаторы (около 12 т в 2002 году). После 2004 года выпуск вторичного палладия из отработанных автокатализаторов начнет быстро расти, так как в переработку станут поступать отработанные катализаторы с высоким содержанием палладия. Напротив, количество палладия, извлеченного из электронного скрапа, начнет снижаться (последствия замены палладия на базовые металлы в многослойных керамических конденсаторах). В результате в 2006 году, по нашим оценкам, предложение вторичного палладия составит около 60 т, причем основным источником станут каталитические конвертеры. С учетом предложения вторичного металла и поставок из России (90 т/год, по оценкам зарубежных аналитиков) на рынке палладия будет устойчивый избыток предложения. Следует отметить, что, несмотря на сходство текущей ситуации на рынке платины с той, что недавно наблюдалась на рынке палладия, вряд ли можно ожидать катастрофического падения цены платины. По-видимому, в прогнозируемом периоде будет происходить снижение цены платины до исторического среднего уровня 14 долл./г и параллельное повышение цены палладия до 8 долл./г. Прогнозируемое нами повышение цены палладия базируется на том, что потребитель вернется к более интенсивным закупкам по мере расходования накопившихся запасов, что неизбежно поднимет цены. Очевидно, что наши выводы получат подтверждение в случае реализации основных проектов по расширению производства МПГ.

А. Евграфова, В. Старых, Р. Кузнецов ОАО «Институт Гипроникель»

|