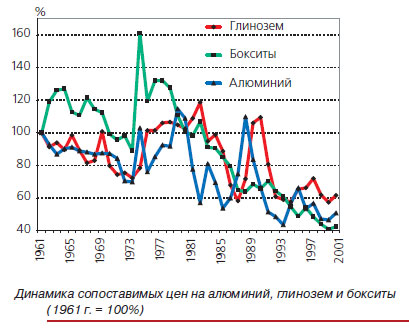

Человечество, шагая от одного технологического уклада к другому и производя все больший ассортимент промышленных и бытовых изделий, старается все меньше денег тратить на те материалы, из которых данные изделия изготавливаются. Использование исходного сырья становится все более изощренным, а доля стоимости этого сырья в готовом изделии из года в год снижается. Мало того, сырье становится все дешевле по сравнению с другими продуктами. Наиболее наглядный пример — это цветные металлы, основная материальная база для отраслей высоких технологий. Возьмем наиболее широко применяемый цветной металл — алюминий. На рисунке представлена динамика цен на алюминий (в ценах 1998 года), а также на бокситы и глинозем на рынке США. Для удобства уровень 1961 года принят за 100%. Можно сказать, что относительно цены других товаров цена алюминия снизилась в 2000 году по сравнению с 1961 годом почти вдвое, глинозема — более чем в 1,6 раза, бокситов — в 2,3 раза. Разумеется, цены на металлы, руды и концентраты «сопротивляются», значительно поднимаясь в отдельные годы, когда предложение не успевает за спросом. Но в целом тенденция снижения сопоставимых цен на металлы действует, поэтому надо признать объективность ее существования на достаточно длительном временном отрезке, а потом уже подумать, как с этим бороться.

Далеко не всегда производители — горняки, обогатители и металлурги мирились с низкими ценами на сырье и металлы. Создавались различные ассоциации стран — производителей металлов, пытавшихся регулировать объемы производства и поддерживать достаточно высокие цены. Наиболее ярким примером является работа Международного соглашения по олову (Лыткина О.А., Жарков В.А. Экономическое развитие оловянной промышленности капиталистического мира в 70—80-х годах. М., ЦНИИЭИЦветмет, 1988). Впервые Международное соглашение по олову было подписано в 1956 году и впоследствии перезаключалось каждые 5 лет. С 1 июля 1982 года вступило в силу шестое соглашение, которое фактически перестало действовать в 1985 году. Его участницами являлись 6 стран-производителей (Австралия, Заир, Индонезия, Малайзия, Нигерия, Таиланд) и 16 стран-потребителей. Практические мероприятия по воздействию на уровень мировой цены проводились рабочим органом соглашения — Международным советом по олову (МСО), который рассматривал положение на рынке и устанавливал шкалу, в рамках которой должны были поддерживаться рыночные цены. Непосредственное регулирование цен осуществлялось управляющим буферным запасом путем операций по продаже или закупке металла.

В случае недостаточной эффективности этих операций МСО использовал такое средство стабилизации, как введение экспортного контроля для стран-продуцентов, являвшихся участницами соглашения. Размер квот определялся ежеквартально с учетом оценки производства и потребления олова и величины буферного запаса. Экспортный контроль приводил к сокращению добычи и производства олова, тормозил развитие международной торговли этим товаром. В 1970-х годах цены на олово росли. Среднегодовой темп прироста цен на ЛБМ в 1971—1980 годах равнялся 17% в год, то есть был значительно выше темпов инфляции в тот период. Столь высокие темпы роста цен на олово были обусловлены не только повышением издержек его производства, что объяснялось выработкой лучших месторождений и вовлечением в эксплуатацию руд с низким содержанием металла, но и политикой продуцентов, проводившейся в рамках Международного соглашения по олову. Под нажимом этих государств на сессиях МСО неоднократно принимались решения о повышении шкалы цен. В 1970—1979 годах пересмотр шкалы производился 10 раз, причем ни разу шкала не была пересмотрена в сторону понижения, даже в периоды депрессивного состояния рынка. Это привело к созданию огромного буферного запаса и позднее послужило причиной финансового краха соглашения, который наступил в середине 1980-х годов.

Стабилизирующая деятельность шестого МСО (1982—1985 годы) была сопряжена со многими трудностями, что в конечном счете и привело к его ликвидации. Поскольку уже в последние месяцы действия пятого МСО ситуация на рынке была тяжелой для продуцентов и был введен экспортный контроль, в буферном запасе скопилось значительное количество скупленного металла. В то же время наличных денежных средств в распоряжении управляющего буферным запасом практически не оказалось. Для осуществления операций по закупке олова на рынке с целью поддержания цен управляющий сделал займы у крупных банков и брокерских фирм под обеспечение металлом. Однако поступление на рынок металла из стран, на которые не распространялись экспортные ограничения, а также распродажи излишков стратегических запасов США привели к тому, что заемных средств для скупки поступающего на рынок олова не хватило, и управляющий отказался от дальнейших попыток регулирования рынка. 24 октября 1985 года операции с оловом на ЛБМ и в Куала-Лумпуре были временно прекращены. Цены на олово резко упали и больше не поднялись. В 1988—1989 годах олово вообще не котировалось на ЛБМ. Так закончилась попытка олигопольного регулирования рынка олова.

Последовавшее за этими событиями сильное падение выпуска олова в мире сопровождалось структурными сдвигами, так как страны с низкой себестоимостью добычи и переработки руд, добыча в которых искусственно сдерживалась, значительно увеличили объемы производства. Таким образом, крах олигопольного соглашения привел к снижению не только цен на олово, но и средних удельных затрат на его производство. Другой пример связан с попыткой получения ренты местоположения. В 1960-х — 1970-х годах треть глинозема всего капиталистического мира производилась в США и Канаде, а треть бокситов — сырья для производства глинозема — добывалась в странах Карибского бассейна, в первую очередь на Ямайке. С 1960 по 1980 год налог на добычу 1 т бокситов на Ямайке возрос с 1,77 до 15,00 долл. Модель налогообложения добычи бокситов переняли в середине 1970-х годов другие страны — Суринам, Гаити, Гайана и Доминиканская Республика (Сандлер Е.М. Конкурентоспособность предприятий алюминиевой промышленности // Цветная металлургия, 1991, № 10). Страны Карибского бассейна достаточно высоко оценили ренту местоположения и изымали ее с помощью налогов. Облагая самыми высокими в мире налогами добычу бокситов, Ямайка и другие страны Карибского бассейна свели к минимуму экономические преимущества своего географического положения относительно заводов по производству глинозема.

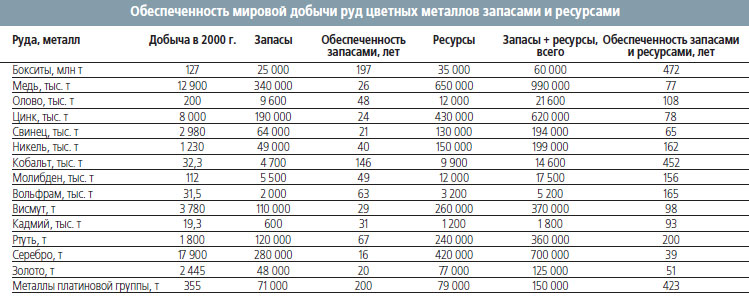

В результате действий правительств этих стран потребители бокситов стали искать источники поставок в государствах, где низкие налоги компенсировали расходы на более длительную транспортировку. Этому способствовало и снижение затрат на перевозку бокситов на дальнее расстояние крупнотоннажными судами. Таким образом, в 1980-е — 1990-е годы произошли значительные изменения в географической структуре добычи бокситов в капиталистических и развивающихся странах: при общем росте объемов добычи доля стран Карибского бассейна резко упала. На рисунке хорошо видно, что в 1960-е — 1970-е годы производителям бокситов удавалось поддерживать цены на свою продукцию и даже повышать их, притом что сопоставимые цены на глинозем и алюминий снижались. Но последовавшие изменения в географии добычи сырья, сопровождаемые быстрым наращиванием запасов богатых руд, повлекли за собой и быстрое падение цен на бокситы. В настоящее время потенциальные объемы добычи и переработки руд и производства металлов в мире избыточны, а цены на руды и концентраты в основном определяются затратами на лучших месторождениях. Об избыточности ресурсов начиная с первой стадии — геологоразведки — можно судить по данным, приведенным в таблице.

Для принятия решения о строительстве крупных ГОКов и ГМК достаточно разведанных запасов и ресурсов на 40—50 лет работы. Избыточность же их позволяет металлургическим компаниям выбирать месторождения для первоочередного освоения по принципу не только богатства запасов, но и наличия в той или иной стране благоприятного для иностранных инвесторов законодательства, минимальных политических рисков. Отечественные компании — производители цветных металлов сравнимы с ведущими компаниями мира по стоимости произведенного рафинированного металла до его обработки. Но при этом наши компании остаются представителями сырьевого направления: доля полуфабрикатов и готовой продукции в структуре их продаж не превышает 10—20%. В свою очередь, крупные западные компании торгуют в основном готовой продукцией — 70— 80% всех продаж. Производство первичного металла является ключевым и для отечественных, и для зарубежных компаний. Но для первых это непосредственный источник прибыли, для вторых — гарантия стабильных поставок недорогого сырья для производства конечных изделий как залог низких издержек производства. А низкие издержки производства на всех технологических переделах вертикально интегрированных ТНК повышают конкурентоспособность компаний на рынках изделий из металлов, позволяют аккумулировать средства для модернизации действующих и создания новых мощностей, обновления ассортимента готовых изделий и быстрой реакции на новые требования рынков. Для принятия решения о строительстве крупных ГОКов и ГМК достаточно разведанных запасов и ресурсов на 40—50 лет работы. Избыточность же их позволяет металлургическим компаниям выбирать месторождения для первоочередного освоения по принципу не только богатства запасов, но и наличия в той или иной стране благоприятного для иностранных инвесторов законодательства, минимальных политических рисков. Отечественные компании — производители цветных металлов сравнимы с ведущими компаниями мира по стоимости произведенного рафинированного металла до его обработки. Но при этом наши компании остаются представителями сырьевого направления: доля полуфабрикатов и готовой продукции в структуре их продаж не превышает 10—20%. В свою очередь, крупные западные компании торгуют в основном готовой продукцией — 70— 80% всех продаж. Производство первичного металла является ключевым и для отечественных, и для зарубежных компаний. Но для первых это непосредственный источник прибыли, для вторых — гарантия стабильных поставок недорогого сырья для производства конечных изделий как залог низких издержек производства. А низкие издержки производства на всех технологических переделах вертикально интегрированных ТНК повышают конкурентоспособность компаний на рынках изделий из металлов, позволяют аккумулировать средства для модернизации действующих и создания новых мощностей, обновления ассортимента готовых изделий и быстрой реакции на новые требования рынков.

Таким образом, получается, что зарубежные транснациональные компании, сосредоточив в своих руках основные объемы добычи сырья, производства цветных металлов и их обработки, не очень-то заинтересованы в повышении цен на сырье и металлы. При благоприятной экономической конъюнктуре эти компании свое возьмут на рынках готовой продукции, где ценообразование более гибкое. При неблагоприятной конъюнктуре низкие удельные затраты на производство — одна из основных гарантий выживаемости компаний. Российские металлурги справедливо гордятся тем, что в трудные для отрасли 1990-е годы успешно вышли на мировой рынок, получили на ЛБМ сертификаты как подтверждение высокого качества наших металлов, имеют в настоящее время на ЛБМ свои склады и терминалы. Российский металл поставляется на крупнейшие биржи металлов (в основном, на Лондонскую) или реализуется в свободной торговле по ценам, привязанным к биржевым. Но выясняется, что для достижения конкурентоспособности с ведущими мировыми ТНК наши компании — производители цветных металлов сделали только первые шаги. Мировые рынки металлопроката и изделий из цветных металлов поделены, наших поставщиков там не ждут.

Более того, зарубежные фирмы стараются сами поставлять в Россию прокат цветных металлов и другую металлопродукцию. Стратегическая задача отечественной цветной металлургии — значительное увеличение доли продукции с высокой добавленной стоимостью. Здесь можно рассчитывать на оживление отечественной экономики, увеличение темпов роста производства в промышленности и строительстве и, как следствие, быстрый рост внутреннего спроса на металлопродукцию. При этом надо помнить, что либо мы освоим внешние рынки проката цветных металлов и изделий из них, то есть докажем свою конкурентоспособность, либо нас потеснят и на внутреннем рынке. Но торговать на внешнем рынке первичными металлами, причем в больших объемах, России придется еще долго. А поэтому надо учесть имеющиеся недочеты и взяться за решение тактических задач, к которым мы отнесли бы в первую очередь следующие: gрационализацию поведения предприятий-экспортеров на рынках металлов; gсогласованность действий компаний — производителей цветных металлов и государства; gпоиск союзников.

Российским компаниям пора реально оценить свою роль на мировом рынке цветных металлов. Обычно для такой оценки используется доля в мировом производстве, и такое смешение понятий представляется нам неверным. Для определения реального объема рынка целесообразно из общего производства вычесть производство металла, выпускаемого и потребляемого внутри компаний, а также металла, поставляемого в ТНК смежных отраслей по долговременным договорам. Если мы убираем ту долю металла, которая уходит потребителям по фактически нерыночным каналам, то доля российских компаний в мировом производстве резко возрастает — не на проценты, а в разы. Поставки металлов на переполненные склады ЛБМ приводят не только к снижению цен, но и к поддерживанию низких цен в течение длительного времени. Это приносит значительные убытки как предприятиям-экспортерам, так и государству, недосчитывающемуся налогов. Между тем есть основания считать, что значительная часть биржевых запасов — это российский металл.

Пока не слышно, чтобы те компании, которые имеют соответствующую информацию, проанализировали влияние поставок из России (объемы, частотность) на биржевые цены. А как раз такой анализ должен предварять дальнейшие решения. Затем возможны следующие направления деятельности. Во-первых, относительное уменьшение продаж металла на ЛБМ с соответствующим увеличением поставок его непосредственным потребителям, организация собственных торговых домов в основных странах-импортерах и пр. Во-вторых, организация под контролем и с участием государства буферных складов на территории России с целью уменьшения поставок металла за рубеж в период его относительного перепроизводства и увеличения экспорта при оживлении потребительского рынка. В-третьих, разработка системы моделей для постоянного прогнозирования цен на наличные металлы и ее оперативное использование для принятия решений о продажах, или, наоборот, придерживании металла. При тесной связи цен на руды и концентраты с ценами на металлы это приведет к улучшению экономических показателей работы не только металлургических предприятий, но и рудников и ГОКов. На недопустимость в дальнейшем рассогласованных действий предприятий — производителей цветных металлов и государства указывает история с экспортом палладия.

В 1990-е годы палладий активно замещал платину в автомобильной промышленности, спрос на него рос, а основным поставщиком была Россия, точнее, Норильский Никель и государство, активно распродававшее складские запасы, созданные еще во времена СССР. При этом весь экспорт шел под контролем государства, то ограничивавшего вывоз палладия, то выбрасывавшего на рынок большие партии металла. В результате: а) большая часть палладия, включая и государственные запасы, была вывезена из России в 1990-е годы по низким ценам; б) во многом из-за нерегулярности поставок металла цена на него резко выросла в 1999—2000 годах; в) автомобилестроителям это надоело, и они вернулись к преимущественному использованию платины; г) цены на палладий резко упали, часть отраслей-потребителей в период высоких цен перешла на использование замещающих металлов; д) страдает в конечном счете российская компания, убытки несет и вся российская экономика. Следует рассмотреть возможность проведения совместной ценовой политики на рынках цветных металлов с Китаем. Производство многих металлов в Китае растет значительно быстрее, чем потребление. Во вреде затоваривания мирового рынка, сопровождающегося резким падением цен, китайские производители уже убедились на примерах олова и редкоземельных металлов.

По ряду металлов Россия и Китай дополняют друг друга на мировом рынке, по многим металлам — конкурируют. Но именно в тех случаях, когда мы выступаем как конкуренты, и имеет смысл говорить о выработке единой ценовой политики. Иначе рынки можно просто обрушить, сбив цены до уровня ниже затрат на производство. В области политики использования минеральных ресурсов Россия и Китай поворачиваются лицом друг к другу, о чем говорит согласование строительства нефтепровода. Если российские производители цветных металлов найдут общий язык с китайскими, то к соответствующему соглашению могут присоединиться и страны Средней Азии, и ряд других стран — продуцентов цветных металлов. Появление ОПЕК в цветной металлургии едва ли возможно, но добиваться разумных цен на металлы основные страны-производители могут. В ситуации когда постиндустриальные страны едва ли захотят увеличивать производство цветных металлов — они уже уходят от этого по дороге промышленной эволюции, ассоциация стран-производителей с мощными игроками во главе может хотя бы прекратить реальное снижение цен на металлы.

В. Соколов, А. Соколов ИЭиОПП СО РАН

Металлопрокат цены, продажа и поставка металлопроката различного сортамента

|